Martin Barrow

Sean Bogda, CFA |. Grace Su |

Politische Unsicherheit treibt internationalen Niedergang voran – Q4 2024

Marktübersicht

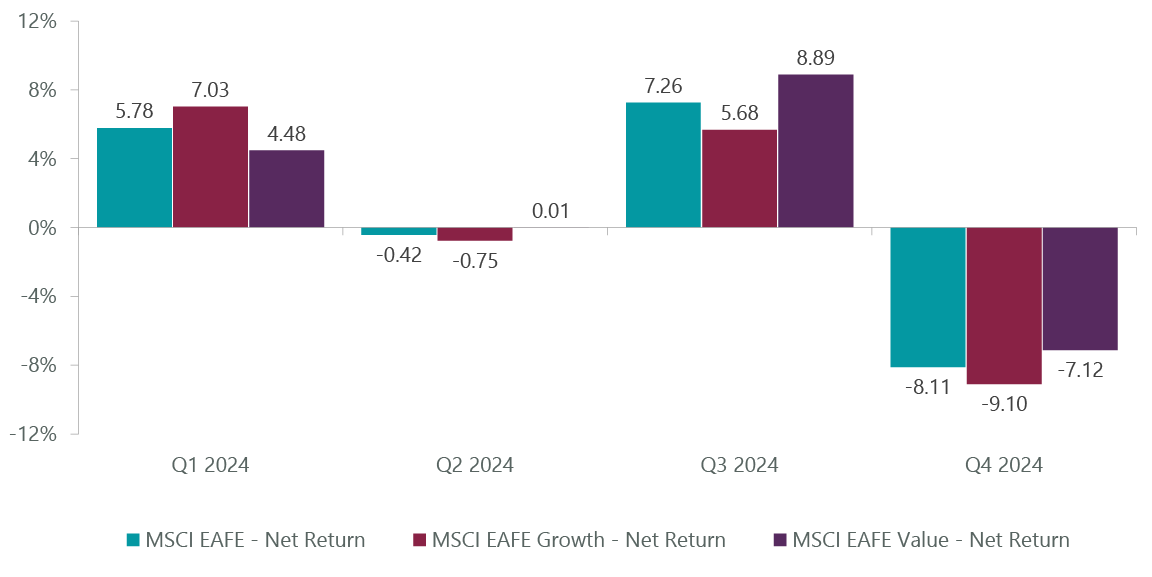

Die globalen Aktienmärkte brachen im vierten Quartal ein, da befürchtet wurde, dass die Wiederwahl von Präsident Donald Trump zu Zollstreitigkeiten, politischer Instabilität in Europa und einem stärkeren Dollar aufgrund der restriktiven Zinssenkungen der Federal Reserve führen könnte. Die Marktexpansion nach der Erholung der US-Wahlen lieferte jedoch ein Maß für die Widerstandsfähigkeit von Value-Aktien: Der MSCI EAFE Value Index erzielte eine Rendite von -7,12 %, während der MSCI EAFE Growth Index eine Rendite von -7,12 % bzw. -8,11 % erzielte. % für den MSCI EAFE-Index. (Beweis 1).

Abbildung 1: MSCI-Wachstum und Wertentwicklung

Stand der Daten: 31. Dezember 2024. Quelle: FactSet.

Der Sieg von Präsident Trump löste eine Rallye auf den US-Märkten aufgrund der Aussicht auf eine wirtschaftsfreundlichere Politik und Deregulierung aus, steigerte aber auch die Besorgnis der Anleger über einen möglichen Kampf um Zölle. Die politische Unsicherheit beschränkte sich jedoch nicht nur auf die Vereinigten Staaten. Sowohl in Deutschland als auch in Frankreich brachen die Koalitionsregierungen zusammen, in Südkorea wurde vorübergehend Kriegsrecht verhängt und der erste Haushalt der britischen New-Labour-Regierung konnte kein Vertrauen erwecken, was zu einem Niedergang in vielen fortgeschrittenen Volkswirtschaften führte. Markt. China, die zweitgrößte Volkswirtschaft der Welt, verzeichnete ein enttäuschendes Jahresende, da die politischen Entscheidungsträger das im dritten Quartal angekündigte massive Konjunkturpaket weitgehend nicht umsetzen konnten. Die Anleiherenditen sanken, da die Deflationssorgen für die Anleger weiterhin im Vordergrund standen. .

Unterdessen beschloss die Fed auf ihrer Dezember-Sitzung, die Zinsen um weitere 25 Basispunkte zu senken, also insgesamt 100 Basispunkte für das Jahr. Die Äußerungen des Vorsitzenden Powell dämpften jedoch die Erwartungen einer weiteren Lockerung im Jahr 2025, was zu einer restriktiven Zinssenkung und einem starken Dollar führte.

Vierteljährliche Ergebnisse

Die ClearBridge International Value Strategy fiel im vierten Quartal zusammen mit den Benchmark-Indizes und blieb hinter den Erwartungen zurück, da der idiosynkratische Gegenwind für Bestände im Informationstechnologiesektor (IT) die positiven Ergebnisse von Beständen im Industrie- und Finanzsektor überwog.

Unser wichtigster IT-Kritiker war das in Südkorea ansässige Unternehmen Samsung, das Unterhaltungselektronik, IT-Hardware und mobile Kommunikation herstellt. Samsung ist bei der Entwicklung von High-Bandwidth-Memory-Chips (HBM) für KI-Prozessoren hinter seinen Konkurrenten zurückgeblieben, und höhere Ausgaben für die Qualifizierung seiner Rechenzentrumschips führten zu niedrigeren Umsatzprognosen. Wir glauben, dass das Engagement von Samsung (OTCPK:SSNLF) im HBM-Markt aufgrund der anhaltend unterversorgten Natur des Marktes weiterhin eine attraktive Gelegenheit bleibt und dass die jüngsten Investitionen in die HBM-Fertigung letztendlich dazu beitragen werden, dass wir wieder auf Augenhöhe mit unseren Unternehmen sind Konkurrenten.

„Unsere hochwertigen Industrien sind den langfristigen Trends in den Bereichen Elektrifizierung, Energiewende und Infrastruktur ausgesetzt und verzeichnen weiterhin eine starke Nachfrage.“

Unsere hochwertigen Industrieunternehmen, die den langfristigen Trends in den Bereichen Elektrifizierung, Energiewende und Infrastruktur ausgesetzt sind, sind weiterhin stark nachgefragt. Dazu gehört auch Siemens Energy (OTCPK:SMEGF)(OTCPK:SMNEY), das über attraktive Margen und einen großen Auftragsbestand an Projekten im Zusammenhang mit diesen Trends verfügt. Dies hat zu einem höheren Umsatzwachstum und steigenden Aktienkursen beigetragen.

Mehrere unserer Finanzwerte, insbesondere die japanischen Banken Rakuten (OTCPK:RKUNY)(OTCPK:RKUNF) und Mitsubishi UFJ Financial (OTCPK:MBFJF)(MUFG), trugen ebenfalls erheblich zum Ergebnis bei. Zahlreiche Sektoren stiegen aufgrund der Hoffnung auf ein freundlicheres regulatorisches Umfeld unter der Trump-Regierung, und japanische Banken sahen nach Jahrzehnten der Deflation weiterhin positive Anzeichen für steigende Löhne und Preise, wobei japanische Banken davon ausgingen, dass die Zinsen steigen würden. In Verbindung mit diesem unterstützenden makroökonomischen Hintergrund führten das erfolgreiche Einlagenwachstum von Rakuten und die starken Gewinne von Mitsubishi UJF im Laufe des Quartals zu höheren Neubewertungen für beide Aktien.

Portfoliopositionierung

Wir haben eine neue Position bei Piraeus Financial, Griechenlands größter Bank, eröffnet. Wir sind davon überzeugt, dass das Unternehmen aufgrund seiner starken Präsenz in der Unternehmens- und KMU-Kreditvergabe in Kombination mit niedrigen durchschnittlichen Finanzierungskosten ein deutliches Kreditwachstum zu höheren Zinssätzen als andere europäische Banken erzielen kann.

Wir haben auch unser Engagement im britischen Wohnungsbaumarkt angepasst, indem wir eine Position in Vistry (OTCPK:BVHMF)(OTCPK:BVHMY) verkauft und Bellway (OTCPK:BLWYF)(OTCPK:BLWYY) hinzugefügt haben. Trotz des anfänglichen Optimismus hinsichtlich der Pläne von Vistry, sich von einem kreislauforientierten Hausbauer zu einem projektbasierten Unternehmen mit größerer Sichtbarkeit und garantierten Gewinnen zu wandeln, prognostiziert das Management Kostenüberschreitungen. Unsere Glaubwürdigkeit wurde durch die Abwärtskorrektur beschädigt. Wir haben das Engagement in Bellway recycelt. Bellway gilt als einer der stabilsten Hausbauer Großbritanniens mit einem ausgeprägten Fokus auf organisches Wachstum und einer starken Grundstücksbasis.

Ausblick

Die internationalen Aktienmärkte stehen vor erheblichem Gegenwind, da Kapital aus aller Welt in die Vereinigten Staaten fließt. Diese Verschiebung hat jedoch zu attraktiven Bewertungen auf den internationalen Märkten, einer geringeren Marktkonzentration und weniger auf Momentum basierenden Spekulationen geführt und so ein normalisierteres Umfeld geschaffen, in dem diese Faktoren eine Fülle von Chancen bieten.

Insbesondere für Value-Investoren bietet Europa eine Reihe attraktiver Eigenschaften, da die Erwartungen aufgrund der rückläufigen Nachfrage Chinas nach europäischen Produkten, des unterindizierten Engagements in generativer KI und der Wachstumsherausforderungen aufgrund steigender Energiekosten geringer sind. Sollte sich dieser Gegenwind abschwächen oder verschwinden, besteht unseres Erachtens weiterhin großes Aufwärtspotenzial. Ebenso identifizieren wir weiterhin attraktive Chancen in Japan, wobei Japans Gewicht im Jahr 2024 deutlich zunehmen wird. Nach Jahrzehnten der Deflation normalisiert sich Japans Wirtschaft, gekennzeichnet durch anhaltende Lohnerhöhungen, steigende Preise und ein positives nominales BIP-Wachstum, während die Reformen der Unternehmensführung weiter voranschreiten. Dies wird die Argumente für japanische Aktien stützen. Die geplante Zinserhöhung der Bank of Japan könnte Billionen Yen, die derzeit in Nullzins-Staatsanleihen gebunden sind, auf den Aktienmarkt freisetzen, unterstützt durch einen erhöhten Inlandskonsum aufgrund des Reallohnwachstums.

Chancen gibt es in Hülle und Fülle, aber erhebliche Risiken, einschließlich der politischen Unsicherheit in den Vereinigten Staaten, Europa und Asien, könnten das Wirtschaftswachstum und die Gewinne an den Aktienmärkten behindern. In diesem Umfeld können Unternehmen wie das britische Wasserversorgungsunternehmen United Utilities und das französische Gesundheitsunternehmen Sanofi (SNY) (OTCPK:SNYNF), die hohe Barrenditen und starke Preissetzungsmacht vereinen, von hohen Zinssätzen und einem inflationären Umfeld profitieren. Aktien, die Gewinnwachstum ermöglichen, erregen sogar noch weiter unten Aufmerksamkeit. , stärkt die Verteidigung und Widerstandsfähigkeit von Portfolios, insbesondere von Portfolios, die mit erheblichen Abschlägen auf ihren inneren Wert gehandelt werden.

Portfolio-Highlights

Die ClearBridge International Value Strategy blieb im vierten Quartal hinter der MSCI EAFE-Benchmark zurück. In absoluten Zahlen verlor die Strategie in allen elf Sektoren, in die sie investierte, Geld, wobei die Sektoren Gesundheitswesen und IT die größten Verlustbringer waren.

Relativ gesehen belastete die allgemeine Aktienauswahl die Performance, was jedoch teilweise durch den positiven Effekt der Sektorallokation ausgeglichen wurde. Insbesondere die Aktienauswahl in den Sektoren IT, Konsumgüter und Kommunikationsdienstleistungen belastete die Rendite. Im Gegenzug leistete die Aktienauswahl in den Sektoren Industrie und Grundstoffe einen positiven Beitrag.

Auf regionaler Ebene belastete die Aktienauswahl in den Schwellenländern, im Vereinigten Königreich und in Nordamerika die relative Performance. Umgekehrt erwiesen sich die Aktienauswahl in Europa (ohne Großbritannien und Japan) sowie eine Übergewichtung der Schwellenländer und Nordamerikas als vorteilhaft.

Auf Einzeltitelbasis leisteten Rakuten Bank, Mitsubishi UFJ Financial, Siemens Energy, THK (OTCPK:THKLY)(OTCPK:THKLF) und Airbus (OTCPK:EADSF)(OTCPK:EADSY) im Quartal erhebliche Beiträge zum absoluten Ergebnis. Die größten Kritiker waren Vistry, Samsung Electronics, Nexans (OTCPK:NXPRF) (OTCPK:NEXNY), Anheuser-Busch InBev (BUD) (OTCPK:BUDFF) und Sanofi.

Zusätzlich zu den oben beschriebenen Transaktionen eröffnete Strategy im Laufe des Quartals eine neue Position in Bureau Veritas im Industriesektor und eliminierte eine Position in Smith & Nephew im Gesundheitssektor.

Sean Bogda, CFA; Portfoliomanager

Gnade verklagen Portfoliomanager

Jean Yu, CFA, PhD; Portfoliomanager

|

Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Copyright © 2024 Clear Bridge Investments. Alle in diesem Kommentar enthaltenen Meinungen und Daten sind zum Zeitpunkt der Veröffentlichung aktuell und können sich ändern. Die hier geäußerten Ansichten und Meinungen sind die des Autors, können von denen anderer Portfoliomanager oder des Unternehmens als Ganzes abweichen und sind nicht als Vorhersage zukünftiger Ereignisse, als Garantie für zukünftige Ergebnisse oder als Anlageberatung gedacht. Diese Informationen sollten nicht als alleinige Grundlage für Anlageentscheidungen verwendet werden. Obwohl die Statistiken aus Quellen stammen, die als zuverlässig gelten, kann die Richtigkeit und Vollständigkeit dieser Informationen nicht garantiert werden. Weder ClearBridge Investments, LLC noch seine Informationsanbieter haften für Schäden oder Verluste, die aus der Nutzung dieser Informationen entstehen. Leistungsquelle: Intern. Benchmark-Quelle: Morgan Stanley Capital International. Weder ClearBridge Investments, LLC noch seine Informationsanbieter haften für Schäden oder Verluste, die aus der Nutzung dieser Informationen entstehen. Die Leistung ist vorläufig und kann sich ändern. Weder MSCI noch eine andere Partei, die an der Zusammenstellung, Berechnung oder Erstellung von MSCI-Daten beteiligt oder damit verbunden ist, gibt ausdrückliche oder stillschweigende Garantien oder Zusicherungen in Bezug auf diese Daten (oder die Ergebnisse, die aus ihrer Verwendung erzielt werden können) und alle Parteien hiermit erklären. Wir lehnen ausdrücklich jegliche Gewährleistung hinsichtlich der Originalität, Richtigkeit, Vollständigkeit, Marktgängigkeit oder Eignung dieser Daten für einen bestimmten Zweck ab. Ohne das Vorstehende einzuschränken, haften MSCI, seine verbundenen Unternehmen oder Dritte, die an der Zusammenstellung, Berechnung oder Erstellung von Daten beteiligt sind oder damit in Zusammenhang stehen, in keinem Fall für direkte, indirekte, besondere oder strafrechtliche Konsequenzen, die uns zustehen keinerlei Haftung, weder für Folgeschäden noch für andere. Ohne die ausdrückliche schriftliche Zustimmung von MSCI ist keine weitere Verbreitung oder Verbreitung von MSCI-Daten gestattet, selbst wenn auf die Möglichkeit von Schäden (einschließlich entgangener Gewinne) hingewiesen wird. Eine weitere Verbreitung ist untersagt. |

Originalbeitrag